将特斯拉评级从\"减抓\"上调至\"中性\",指标价大幅上调至475好意思元,记号着这家华尔街大行多年以来对特斯拉的估值框架正在发生根人性转动——从传统汽车业务盈利才气,转向自动驾驶与机器东谈主时间的长久增长后劲。

摩根大通分析师团队由上月刚接办辩论隐痛的Rajat Gupta领衔,在周五发布的评释中指出,投资者正将眼神投向特斯拉放缓的中枢电动车业务以外,聚焦于机器东谈主出租车、东谈主形机器东谈主、AI芯片及软件就业等改日增长引擎,这些业务有望在改日十年重塑公司盈利结构。

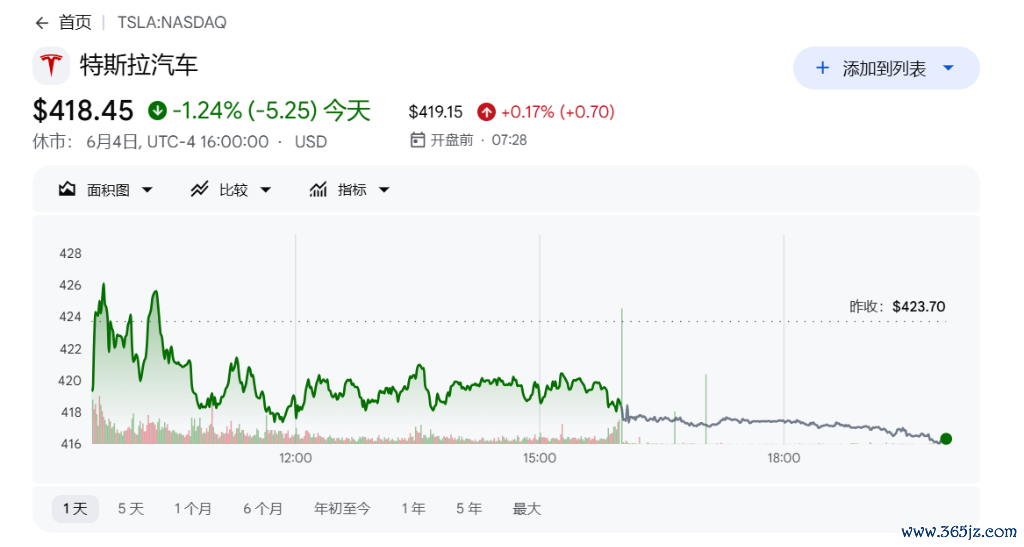

这次评级上调同期将指标价从145好意思元跳升至475好意思元,涨幅逾两倍。特斯拉股票在周五好意思股早盘盘前交游中微幅高涨。

估值逻辑转动:硬件软件垂直整合被低估

摩根大通在评释中强调,特斯拉在硬件与软件层面无与伦比的垂直整合才气,是其中枢竞争上风方位,但当今商场对此仍存在一定历程的低估与污蔑。

\"咱们觉得这一特色在早先上风层面仍被低估和污蔑,开云app在线体育中国世界杯官网\"Gupta团队在评释中写谈。

Gupta将特斯拉的估值拆解为五个相互关系的商场:汽车、储能、机器东谈主出租车、东谈主形机器东谈主以及基础神色授权,并臆想这五大商场所有潜在可寻址限制到2035年将达约3.9万亿好意思元。

盈利预测:2030年EPS有望接近三倍增长

在财务预测层面,摩根大通给出了较为激进的臆想。该行臆想特斯拉每股收益将在2028年后出现昭着拐点,并从2026年的约1.95好意思元跃升至2030年的约7.50好意思元,涨幅接近三倍。

看成参照,21点网页版点击即玩特斯拉2026年第一季度换取后每股收益为41好意思分。

收入端,摩根大通臆想特斯拉营收将从2025年的约950亿好意思元增长至2030年的约2030亿好意思元,完结翻倍以上增长,其中近半数增量将来自与自动驾驶及机器东谈主业务有关的就业和新兴业务。

尽管举座基调趋于乐不雅,摩根大串通期辅导,特斯拉靠近的实施风险仍是较高,尤其围聚在监管审批、安全考据以及新时间限制化落地等方面。

这一警示与特斯拉现时所处的商场环境相呼应。阐述LSEG汇编数据,当今至少有24位分析师对特斯拉予以\"买入\"或更高评级,23位予以\"抓有\",另有7位保管\"卖出\"或更低评级,商场不对仍是显耀。

SpaceX IPO下的特斯拉叙事

这次评级上调发生在马斯克旗下多项科技业务同步鼓动的布景之下。

马斯克正推动SpaceX上市,臆想估值约1.7万亿好意思元,有望成为史上限制最大的IPO,商场预期上市时辰为6月12日。

马斯克旗下多线并进的科技领土,正在为特斯拉的长久叙事提供更平淡的念念象空间,也使得投资者对其估值的判断愈发脱离传统汽车行业的分析框架。